買い方マニュアル

STEP1まずはお気軽にご相談ください

「そろそろマイホーム?」と思ったら、お気軽に株式会社ニスモへ。

ご希望の条件のほか、ご購入にかかわる税金や法律など、気になることはなんでもスタッフにお話し下さい。

ご希望エリアの相場や、条件の整理方法などについてアドバイスいたします。

お客様のご要望をじっくり伺い、それを実現する住まいをご提案します。

ご希望の物件種別やエリア、間取りやご予算などを、自由に、そしてできるだけ詳しくスタッフにお聞かせください。お話しいただいたご要望をカタチにする住まいをスタッフがお探しいたします。

STEP2資金計画を立てましょう

お客様の収入やライフスタイルを踏まえて、ご購入できる物件の価格や住宅ローンの借入金額といった資金計画をご提案いたします。

また、マイホーム購入に必要な登記費用やローン保証料、税金、仲介手数料といった「諸費用」についても丁寧にご案内致します。

様々な住宅ローンの中から適切な商品を選び、返済プランをご提案致します。

一言で「住宅ローン」といっても、取扱う金融機関や商品によって金利のタイプや借入条件などは様々。どれくらいの金額なら無理なく返済できるかをご相談しながら、住宅ローンの借り入れ先や商品を選択しご希望に添った返済プランをご提案いたします。

マイホームのご購入にかかわる減税制度もご案内致します。

マイホームの購入時期や条件によって「住宅ローン控除」や「住宅取得等資金に係る贈与税の非課税措置」といった減税制度が活用できる場合があります。お客様のケースを踏まえて、スタッフが分かりやすくご説明いたします。

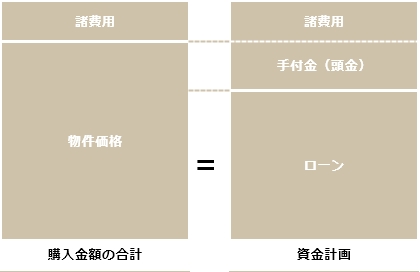

購入時の資金

購入時には、物件価格と諸費用(物件価格の6%~10%位)が必要です。

金融機関からの融資可能金額は、一般的には物件価格の2割が理想と言われておりますが、100%ローンご利用のお客様もいらっしゃいますので特に決まりがあるわけではありません。何より借入総額や毎月の返済額と収入のバランスが重要になりますので、スタッフまたは金融機関にご相談ください。

諸費用の内訳

| 登記費用 | 登記手続きをおこなう際の、司法書士への報酬としてかかる費用です。 | 税金 |

購入にかかわる税金として、下記のようなものがあります。 ●印紙代 売買契約書やローン契約書に貼付する印紙。 ●登録免許税 「所有権保存登記」「所有権移転登記」「抵当権の設定登記」の際にかかる税金。 ●不動産取得税 不動産取得後に一度だけかかる税金。 ●固定資産税清算金 不動産を所有していると毎年かかる税金。 ●都市計画税清算金 市街化区域内に不動産を所有している場合、毎年かかる税金。 |

| ローン 諸費用 |

住宅ローンの利用に際し、「保証事務手続き」や「保証料」がかかります。 ※金融機関や申込み内容によって異なります。 |

||

| 仲介手数料 |

不動産会社に支払う報酬です。 株式会社ニスモの場合、計算式は下記となります。 ● 200万円以下の物件 =税抜取引価格×5%+消費税 ● 200万円超~400万円以下の物件 =税抜取引価格×4%+2万円+消費税 ● 400万円超の物件 =税抜取引価格×3%+6万円+消費税 |

||

| 保険料 | 火災保険や地震保険、家財保険などを契約する際の保険料です。 | その他 | 引越代や、新たに購入するインテリア、家電製品の代金など |

それぞれの費用が必要になるタイミング

不動産売買契約締結から引渡しまでに、下記の費用が必要になります。

売買契約締結

- 手付金…売買契約締結時に、売主様に支払います。(売買金額10%程度)

- 印紙代…売買契約書に印紙を貼付します。

- 仲介手数料…不動産会社の報酬である仲介手数料の半分を支払います。

- 中間金…契約内容にとって必要となる場合があります。

売買契約締結

- 印紙代…住宅ローンの契約書等に印紙を貼付します。

現金決済・引越し

- 残代金…売買金額から手付金等を差し引いた金額。

- 登記費用…登録免許税や司法書士への報酬等。

- 固定資産税等清算金…引渡し日によって日割り計算がおこなわれます。

- 管理費等清算金…マンションの場合の費用。引渡し日によって日割り計算がおこなわれます。

- ローン諸費用…保証事務手数料・保証料等の費用。

- 保険料…火災保険や地震保険等の保険料。

- 仲介手数料…不動産会社の報酬の残額。

- その他…引っ越し費用など

- 不動産取得税…家屋や土地などの不動産を取得した際、1度だけかかる税金。

STEP3物件をご紹介します

納得の「マイホーム」との出会いをお客様にご提供するため、出来るだけ多くの情報を集めることを大切にしています。

株式会社ニスモではスタッフによる物件の紹介はもちろん、インターネットや携帯電話など、お客様ご自身でも物件をお探し頂ける多彩なチャンネルをご用意して、最新情報収集を力強くサポート致します。

スタッフによる物件紹介

専門知識を持つスタッフが物件選びをコンサルティングし、的確かつスピーディーにご紹介いたします。

地域や店舗ネットワークによる「活きた」情報から物件をご提案

長年地域の皆様と密着しながらビジネスも展開する株式会社ニスモには「活きた」情報が集まります。そうして集めた新鮮な情報の中から、お客様のご要望に合った物件を選び、ご提案いたします。

現地に足を運んで、物件の状態や周辺環境への理解を深めましょう

気になる物件が見つかったら、積極的に足を運ぶことをお勧めします。スタッフが現地にご案内し物件についてご説明しますので、お気軽にお申し付け下さい。見学の際は、交通機関や買い物施設、学校や病院など地域周辺の生活情報についてもご案内いたします。

現地見学のチェックポイント

物件のチェックポイント

「この家で暮らす」ことをイメージしながら、環境や住みやすさ、動線などを家族それぞれの視点でチェックしましょう

- 敷地状況(隣地や接道の状況)

- 各部屋の向き、日当たり、風通し

- 住宅の基本性能(雨漏り、腐食、床のきしみ、建てつけ等)

- 収納スペースの状況

- 内装・外装の材質、汚れや日々の状態

- キッチンや水まわりの使い勝手

- 部屋数や各部屋の使いやすさ

- 駐車場や冷暖房など、付帯設備の状況

- 共有施設等の有無や管理状況 (マンションの場合)

- リフォームの必要性

- 将来的な修繕計画の状況(マンションの場合)

周辺環境と交通状況のチェック

最寄駅への所要時間や駅の混雑度、スーパーや病院、学校などの生活関連施設が近くになるかなどについて確認しましょう。

- 生活環境 (騒音、安全度など)

- 交通機関の状況 (急行や快速の停車の有無、駅周辺の駐輪場・駐車場の有無)

- 周辺道路の状況

- 公共施設 (商店、金融機関、病院、飲食店等)

- 教育施設 (学校、学区等)

STEP4不動産売買契約を結びます

お客様が納得のいく売買契約を締結できるよう、株式会社ニスモでは事前に買主様と売主様それぞれが提示される条件の 調整や、物件の調査をおこないます。その上で契約関係書類を作成し、契約を締結していただきます。

売買契約の流れ

ご購入のお申込み(交渉依頼)

購入希望の物件が決定したら、「不動産購入申込書」にご記入いただきます。

ご購入物件の価格、代金の支払い方法、住宅ローン利用の有無や希望する引渡し時期などを「不動産購入申込書」に記入し、署名・捺印します。スタッフはその内容に基づき、契約条件を売主様と交渉・調整します。併せて物件の調査をおこない、契約関係書類を作成します。

※不動産売買契約締結時までに、ご契約者様の本人確認が必要になります。

ローン事前確認

あらかじめ、融資が受けられるかどうか金融機関に確認しておきましょう

ローンの審査が下りるかどうか、事前に金融機関に打診して内諾を得たり、融資利用の特約(ローンが不成立になった場合、契約を解除できる)を契約の条件にしておきましょう。

重要事項説明

「重要事項説明書」で物件の状況などについてしっかり理解しましょう

売買契約の前に、「重要事項説明書」に基づき、登記簿に記載されている権利関係、将来建て替えを行う際の法的な制限、敷地と道路の関係、万が一契約解除をする場合の規定など、物件にかかわる重要な事項について、株式会社ニスモの宅地建物取引士がご説明いたします。法的用語や独特の言い回しがありますので、少しでも分からないことはご質問ください。十分に理解・納得していただいた上でご署名・ご捺印ください。

※スタッフからお客様に、媒介業務の内容と重要事項説明書の概要について事前にご説明させていただきます。

本人確認

売買契約時、買主様にご用意いただくもの

- 印鑑(住宅ローンご利用の場合は実印)

- 手付金(現金か預金小切手かについては事前にご確認ください)

- 印紙代(売買金額によって金額が異なります)

- 仲介手数料の半金

- 運転免許証など、ご本人確認書類

- ・ご本人(共有者含む)がご契約の場に出席できない場合、

ご本人の委任状と印鑑証明書が必要となります。 - ・ローンご利用の場合は別途ローン申込書類等も必要となります。

売買契約の締結

「不動産売買契約書」に、買主様・売主様に捺印していただき、契約を締結します

買主様と売主様が同席する売買契約締結時には取引の内容や当事者の権利・義務等が記載されている「不動産売買契約書」に基づいて、最終的な契約内容の確認をおこないます。また、売買契約締結における売買条件の状況や含まれる設備について、「物件状況確認書」や「付帯設備表」に基づいて売主様から説明していただきます。その後、買主様と売主様が署名・捺印し、買主様が手付金(物件価格の10%程度)を支払って、正式に契約成立となります。

※売買契約を締結する前に、買主様と株式会社ニスモとの媒介契約を締結致します。

STEP5住宅ローンを申し込みます

住宅ローンは、資格条件や購入する物件によってご利用いただける種類が決まります。

株式会社ニスモでは住宅ローンお申込みの代行も行いますので、お気軽にお申しつけください。

住宅ローンの手続きの流れ

売買契約の締結

売買契約締結後、すみやかにローンのお申し込みをおこなっていただくため、ローン申込書に必要事項をご記入の上、申し込み時に必要となる書類を事前にご準備ください。

ローンのお申し込み

お申し込み代行の場合、株式会社ニスモのスタッフが金融機関の窓口へローン申込書と必要書類を提出します。金融機関は申し込まれたローン内容で融資が可能かどうか審査いたします。

融資承認

お申込みいただいたローン内容が承認されると、金融機関より融資承認が通知されます。売買契約に定められた承認期日前に通知を受け取れるよう、注意が必要です。

ローン契約の締結

融資実行前に、金融機関との間で金銭消費貸借契約を締結します。

ローンの実行

残金決済に合わせてローンが実行されます。金融機関は購入物件に抵当権を設定いたします。

ローン手続きに必要な書類

- 買主様の印鑑証明 (3ヶ月以内交付のもの)

- 収入合算者がいる場合、その印鑑証明書・所得証明書

- 買主様の所得証明書 (源泉徴収書・住民税課税決定通知書等)

- 売買契約書の写し (原本の提示も必要)

- 物件に住むことになる家族全員が記載された住民票

- 登記簿謄本(土地・建物)

- 連帯保証人が必要な場合、その印鑑証明書・所得証明書

- 公図・実測図

- 共有名義の場合、その名義人の印鑑証明書

- 建物図面

※ご必要書類は、物件・契約内容等により多少異なります。必ず事前に株式会社ニスモにご確認ください。

住宅ローンの種類

住宅ローンはさまざまな組織や金融機関等で取り扱われておりそれぞれに特徴があります。どのローンを利用すればよいか、経験豊富な株式会社ニスモのスタッフにご相談ください。

公的住宅融資

- ・財形住宅融資

- ・自治体融資

フラット35

- ・銀行

- ・信用金庫

- ・モーゲージバンク等

民間住宅融資

- ・銀行

- ・保険会社

- ・信用金庫

- ・信販会社等

固定金利型と変動金利型

住宅ローンはさまざまな組織や金融機関等で取り扱われておりそれぞれに特徴があります。どのローンを利用すればよいか、経験豊富な株式会社ニスモのスタッフにご相談ください。

固定金利型

完済するまで借入金利が変わらないため毎月の返済金額も変わりません。返済計画が立てやすい一方、変動金利や短期間の固定金利に比べて長期間の固定金利は高くなる傾向があります。

変動金利型

返済期間中の金利情勢に連動して金利が変動します。これに伴って返済金額も変更されますが、資金計画への大きな影響がないよう、返済額の見直しには一定のルールが設定されています。長期間の固定金利に比べて金利が低い傾向があるため、元金返済が早く済む可能性があります。

固定金利選択型

変動金利型をベースに、固定金利型を組み込んだタイプです。借入から一定期間を固定金利とし、設定した期間が終了時点で、改めて固定金利型と変動金利型のどちらかを選択できます。

(商品の内容は金融機関により異なります。)

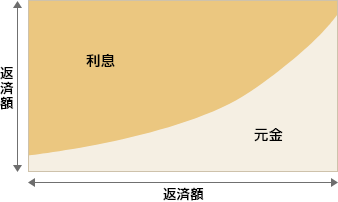

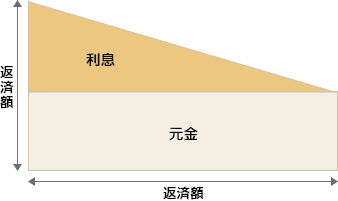

元利均等返済と元金均等返済

住宅ローンの返済方法の代表的なものに、「元利均等返済」と「元金均等返済」があります。

それぞれに特徴があるため、完済までの収入・支出やライフスタイルの見込みなどを踏まえて検討するとよいでしょう。

固元利均等返済

「元金+利息」の返済額が一定のため、返済計画が立てやすくなります。また、元金均等返済に比べて、返済開始当初の返済額を少なくすることが出来ます。

一方、同じ返済期間の場合、元金均等返済よりも総返済額が多くなる、借入金残高の減り方が遅い、といったデメリットがあります。

元金均等返済

「元金+利息」の返済額は、返済が進むにつれて少なくなってきます。元利均等返済に比べ元金の減少が早いため、同じ返済期間の場合は元利均等返済よりも総返済額が少なくなります。しかし、返済開始当初の返済額が最も高いため当初の返済負担が重く、必要月収も高くなるというデメリットがあります。

STEP6物件の最終確認をおこないます

入居後に「思っていた内容と違う」といったトラブルが生じないよう物件の引渡し前に買主様と売主様の双方で契約時に取り交わした「物件情報確認書」と「付帯設備表」をもとに、契約時と物件の状況が変わっていないか、引渡し可能な状況かどうかをしっかりと確認しましょう。

現地での最終確認のポイント

物件状況確認書の記載通りか

- 雨漏り、シロアリの害などの有無

- 建物構造上主要な部位の木部腐食の有無

- 給排水設備の故障の有無 など

隣地との境界の明示

- 地積測量図と現地を照合するなどにして、境界線ははっきりしているか、位置に間違いはないかを確認

付帯設備表の内容と一致しているか

- 設備、水まわり、空調、照納、建具などの状態が掲載の内容と一致しているか

その他の確認ポイント

- 電気、ガス、水道の連絡先、使用方法等の引継ぎを受ける

- 入居に向けて、家具の配置等も確認

STEP7残代金をお支払いいただき、物件のお引き渡しへ

残代金のお支払いと物件引き渡し(残金決算)のスケジュール調整は、株式会社ニスモがおこないます。残金決算時には諸費用や住民票などの書類が必要になりますので、事前に準備をしておきましょう。

当日はスタッフが立ち会い、最後まで責任を持ってサポートいたします。

残金決算のご準備をしてください

残金決算に際し、お支払い金額の明細や必要書類についてスタッフより事前にお知らせいたします。

内容をご確認の上、ご不明な点がありましたら、スタッフにおたずねください。

法務局への登記手続きは、司法書士が代行します。

残金決済時に司法書士がお客様から必要書類をお預かりし、所有権移転など各種登記の申請書を作成して法務局に提出いたします。

後日、登記済関係書類を司法書士から受け取られましたら、紛失や破損がないように注意してください。

元利均等返済と元金均等返済

登記申請の依頼

所有権移転など、登記を代行する司法書士に必要書類を渡し、登記申請を依頼します。

残代金の支払い

手付金の内金を差し引いた売買代金のすべてを支払います。

固定資産税等の清算

固定資産税や都市計画税、管理費などの清算をおこないます

関係書類の受け取り

管理規約、パンフレット、付帯設備の保証書・取扱説明書、その他引き継ぐべき書類を売主様より受け取ります。

鍵の受け取り

物件の鍵を受け取り、その確認として「不動産引渡し確認証」にご署名・ご捺印していただきます。

諸費用の支払い

仲介手数料の残額や司法書士の登記にかかわる費用など、諸費用をお支払いただきます。

残金決済時、買主様にご用意いただくもの

- 残金代

- 印鑑 (実印)

- 仲介手数料の残額

- 印鑑証明書 (3ヶ月以内交付のもの) ※抵当権設定時のみ

- 固定資産税、都市計画税、管理費などの清算金

- 住民票 (所有権移転登記) ※法人の場合は資格証明書

- 登記費用 (登録免許税、司法書士への報酬)

お気軽にお問合せ下さい

電話でのお問い合わせはこちらから

047-420-1812

WEBからのお問合せはこちらから